09:45 06.10.2015 | Все новости раздела "Прогрессивная Социалистическая Партия Украины"

Зима близко. Консенсус-прогноз: что ждет экономику Украины

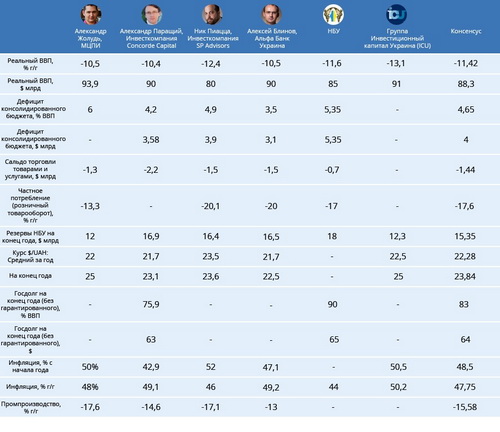

Каким будет курс доллара, инфляция и падение ВВП к концу 2015-го и что может больше всего навредить экономике до конца года

В третьем квартале падение экономики Украины несколько замедлилось. Производство в ключевых отраслях перестало падать и начало понемногу восстанавливаться, профицит платежного баланса достиг $513 млн, валютный рынок стабилизировался, наращиваются золотовалютные резервы страны, доходы госбюджета опережают план, инфляция замедляется.

Четвертый квартал ожидается с немалыми опасениями. Во-первых, ускорится инфляция: новые тарифы на коммунальные услуги традиционно сказываются на ценах практически на все товары и услуги. Во-вторых, начало отопительного сезона подразумевает рост расходов не только домохозяйств, но и государства. Скорее всего, Украина закончит год не с профицитом внешней торговли, а с дефицитом из-за необходимости закупать газ. Кроме того, остается неясной ситуация с погашением части внешней задолженности, принадлежащей России: нужно выплатить $3 млрд по "займу Януковича", но Украина явно настроена не переводить средства агрессору.

Все эти факторы приводят к тому, что год Украина закончит с показателями значительно более низкими, чем экономисты предусматривали даже в пессимистическом сценарии в конце 2014-го. При этом сохраняются и дополнительные риски, способные еще сильнее ухудшить ситуацию в экономике.

Александр Жолудь, старший аналитик Международного центра перспективных исследований

- Главные факторы риска в основном не поменялись с прошлого года. Это, во-первых, риск эскалации конфликта на востоке и, во-вторых, угрожающая ситуация на внешних рынках. С первым все понятно - активные боевые действия крайне негативно скажутся на начавшей оживать украинской экономике. Со вторым несколько сложнее. Пока что наблюдается стабилизация цен на основные украинские экспортные продукты, но на достаточно низком уровне. Дальнейшее падение цен на зерновые и металл ощутимо ударит по платежному балансу и замедлит восстановление ВВП.

Дополнительный фактор риска - октябрьские выборы в местные органы власти, которые также могут дестабилизировать обстановку в стране. Кроме того, не стоит забывать, что с началом отопительного сезона нам так или иначе придется договариваться с Россией о поставках газа. Как пройдут эти переговоры и на каких условиях будет заключено соглашение - пока неясно. Но, без сомнения, данный вопрос также способен ощутимо повлиять на экономику страны.

Ярослав Жалило, президент Центра антикризисных исследований

- Пока что основными рисками для Украины остаются риски во внеэкономической сфере. Я имею в виду войну на Донбассе и внутриполитические риски, связанные с выборами. Они ослабли, но все еще остаются актуальными.

В будущем году определяющими для Украины (при условии замораживания конфликта на востоке страны) будут уже экономические факторы. Первый - усиление конкуренции на украинском рынке после вступления в силу соглашения о зоне свободной торговли. Второй - потери производителей из-за сокращения объемов торговли с РФ и возможные трудности, вплоть до отмены зоны свободной торговли в рамках СНГ. Третий - риски банковского сектора. Да, в значительной степени депозитный кризис уже остался позади, но не факт, что он не начнется снова. Другой неприятный нюанс: возможные проблемы корпоративных заемщиков с возвратом долгов. Падение производства и спроса может привести к тому, что часть займов предприятия вернуть не смогут и стабильность банковской системы будет нарушена. Дополнительно хочу отметить необходимость переориентации украинской энергетики. Перманентные проблемы с углем и запасами газа могут ощутимо сказаться на экономике Украины.

Алексей Блинов, начальник аналитического отдела Альфа Банк Украина

- За последние полгода риск возобновления полномасштабных военных действий заметно снизился. Многие промпредприятия наращивают объемы производства на мощностях, остановленных из-за войны и связанных с ней инфраструктурных ограничений. К примеру, по итогам сентября 2015 года металлургические предприятия Украины нарастили производство основных видов продукции на 5-10% по отношению к предыдущему месяцу (а в годовом выражении рост выплавки стали составил 14%, чугуна - 33%). Многие отрасли уже сегодня демонстрируют рост в годовом выражении на низкой базе сравнения августа-декабря прошлого года.

Главным риском является сильное падение цен на мировых рынках, которые и так все еще пребывают в нисходящем тренде. Несмотря на рост физических объемов экспортных поставок по многим видам продукции, мы не ожидаем роста украинского экспорта в денежном выражении в 2015-м. В то же время в конце 2015-го и начале 2016-го внутренний потребительский спрос все еще будет демонстрировать отрицательную динамику, продолжая "переваривать" последствия мощного скачка инфляции 2014-2015 годов. В краткосрочной перспективе нельзя не отметить риск физического дефицита энергоресурсов предстоящей зимой.

В целом мы ожидаем сохранения отрицательной динамики ВВП до конца 2015 года. Однако, с точки зрения международной статистической практики, выход украинской экономики из рецессии станет возможен в последнем квартале текущего года, то есть в данный момент. Разумеется, если не произойдет существенной реализации рисков. Ожидания падения реального ВВП Украины по итогам 2015 года сохраняем на уровне 10,5%. На 2016-й ожидаем скромный рост в размере 2,5% - преимущественно за счет восстановления промышленного производства.

Александр Вальчишен, руководитель аналитического подразделения группы ICU

- Риски связаны с внутренней политикой в стране. Имеется в виду не ситуация на Донбассе, а именно распри между политиками из правящей коалиции, которые могут усугубиться до предела, когда коалиция де-факто становится окончательно недееспособной в вопросе проведения экономической политики. В частности, это касается реализации программы МВФ и проведения такой внутренней политики, которая направлена на активизацию экономической активности.

Источник:

![]() Обсудить новость на Форуме

Обсудить новость на Форуме