19:15 23.03.2016 | Все новости раздела "Прогрессивная Социалистическая Партия Украины"

Предупреждение от Банка международных расчётов: затишье перед бурей?

Банк международных расчётов (BIS) встревожен тем, что наблюдающееся в последнее время волнение на фондовых рынках может быть признаком зарождения ещё одного финансового кризиса. В отрезвляющем докладе под названием «Тревожное спокойствие уступает место турбулентности» BIS мрачно резюмирует: «Может, мы и не видим отдельные всполохи молний на небе, но признаки того, что собирается гроза, накапливаются уже давно».

Авторы доклада в особенности озабочены тем, что падение цен акций и замедление глобального роста происходят в то же самое время, когда падает уверенность инвесторов в центральных банках. Заявление Банка Японии, что он планирует ввести отрицательные процентные ставки (ака ПОПС – политика отрицательных процентных ставок) в конце января это ярко проиллюстрировало. BIS надеется, что, явившись неожиданностью для рынка, эта политика окажет большее влияние на заимствования, тем самым генерируя увеличивая рост. Но вместо этого заявление запустило «вторую фазу турбулентности» на фондовом и валютном рынках, когда нервничающие инвесторы продают рискованные активы и уходят в безопасную гавань бондов. Действия Банка Японии многие посчитали актом отчаяния, определяющего финансовую политику органа, который быстро теряет контроль над системой. По словам BIS:

«В основе турбулентности в прошедшие несколько месяцев лежит растущее на финансовых рынках осознание того, что у центральных банков могут закончиться эффективные варианты политики».

В докладе BIS постоянной темой звучит мысль, что глобальные ЦБ уже использовали свое самое мощное оружие и ныне пытаются заниматься непроверенной, экспериментальной политикой, вроде отрицательных процентных ставок, которые наносят удар по прибыльности банков, при этом мало влияя на кредитование.

Хотя доклад BIS даёт неплохой обзор недавних событий на финансовых рынках, в нём нет обвинений цетробанков ни в одной из проблем, за которые только они и несут ответственность. Замедление глобальной экономики, огромное бремя долга и непредсказуемое поведение фондовых рынков - всё это непосредственно вызвано политикой дешевых денег, скоординированной и проводимой центральными банками после Великой рецессии 2008. Сложно поверить, что отсутствие упоминания об этом в докладе BIS - чистая случайность.

Но главная проблема с докладом BIS не в том, что он отказывается возложить на кого-то вину за нынешнюю обстановку на рынках и в экономике, а в том, что он умышленно дезинформирует читателя о фактах. Хотя и верно, что Китай столкнулся с замедлением роста, цены на нефть падают, развивающиеся рынки страдают от бегства капитала, а доходность по мусорным облигациям неудержимо растёт, но правда и то, что политика центрального банка разрабатывается в первую очередь не для работы с этими проблемами, а чтобы гарантировать продолжение увеличения прибылей основных игроков, крупных банков и мега-корпораций. Вспомните, глобальная экономика сбоит последние 6 лет, а BIS стал выражать тревогу только сейчас. Почему? Что изменилось?

Изменилось то, что прибыли падают, а когда падают прибыли, Уолл-Стрит и его корпоративные союзники опираются на центральные банки, чтобы найти рычаги для улучшения условий. Вот кое-что ещё о так называемой «рецессии прибылей» из статьи в «Уолл-Стрит Джорнал» под заголовком «Прибыли S&P 500: хуже, чем заявлялось»:

«Существует большое различие между разрекламированным поведением компаний в 2015 и тем, как было на самом деле.

Насколько большое? ...прибыли S&P на акцию упали на 12,7% по индексам Доу Джонс и S&P. Это самый резкий спад после финансового кризиса 2008 года. Плюс объявленные прибыли на 25% ниже, чем прогноз - самое большое расхождение с 2008 года, когда компании понесли рекордные убытки.

Следствие: Даже после отвратительного старта в 2016 фондовые рынки могут быть более дорогими, чем кажутся. Хуже того, инвесторы, возможно, будут платить за прибыли и рост, который и близко не будет лежать к тому, на что они рассчитывают. В результате может оказаться, что цена акций будет снижаться и далее, до того момента, как они привлекут действительно стоящих инвесторов».

«S&P 500 Прибыли: Намного хуже, чем заявлялось», «Уолл-Стрит Джорнал».

Прибыли падают, и фондовые рынки испытывают проблемы. Разве удивительно, что BIS запаниковал?

К тому же корпоративные прибыли падали два квартала подряд, а это - признак того, что экономика движется к резкому спаду. Вот взгляните на то, что сообщает CNBC:

«Рецессии следовали за спадом прибылей в течение ряда кварталов с вероятностью 81%, по данным анализа специалистов по вопросам стратегии из JPMorgan Chase, которые говорят, что в своих исследованиях прошлись по отчетам за 115 лет». (CNBC)

Вероятность рецессии - «81%»?

Упс.

Вот почему встревожился BIS. Не из-за Китая или нестабильности, которую они создали нулевыми процентными ставками и политикой дешевых денег. Эти вещи просто не учитываются в их решениях. Это все чепуха для стада. Вот еще от Джима Квинна, Burning Platform:

«Растущее отчаяние исполнительных и финансовых директоров корпораций очевидно, поскольку бухгалтерские уловки и попытки манипулировать прибылями в 2015 привели ко второму крупному расхождению между объявленными результатами и результатами по GAAP (общепринятыми принципами бухгалтерского учета) в истории, больше было только в 2008... Основываясь на фальшивых объявленных доходах на акцию, прибылей мега-корпораций S&P 500 между 2014 и 2015 фактически не было... прибыль на акцию упала на 12,7%, это крупнейший спад после памятного 2008 г....

С учётом приблизительно $270 миллиардов «одноразового» включения дополнительных амортизационных отчислений за предыдущие годы в налогооблагаемый доход., чем они воспользовались для обмана общественности, истинная оценка среднего основного капитала S&P 500 сейчас самая высокая в истории - выше, чем в 1929, 2000 и 2007 годах. Недавнее мошенничество Уолл-Стрит с активным участием руководства корпораций - соучастников в заговоре, последнее усилие, чтобы избежать неизбежного краха фондового рынка... все экономические показатели уже красным цветом сигнализируют о рецессии. Ценные бумаги готовы рухнуть на 40%, причём быстрее, чем вы произнесёте «преступные банки Уолл-Стрит».

«Великое корпоративное мошенничество с прибылями», Burning Platform.

Поняли? Когда на кону стоит прибыльность крупнейших мировых корпораций, центральные банки перевернут небо и землю, чтобы протянуть руку им помощи. Таков основной подтекст обсуждений на недавнем саммите G-20 в Шанхае, Китай. Министры финансов и главы центральных банков два дня ломали головы, чтобы понять, как разработать стратегию наращивания прибылей. На самом деле, зацикленный на суровой экономии МВФ даже призвал G-20 поддержать скоординированный план финансового стимулирования для увеличения активности и снижения рисков для рынков акций. К несчастью, министры финансов это проигнорировали, поскольку финансовые стимулы усиливают давление на зарплаты и перемещают богатства больше в пользу работников. Вот потому идея и была отложена в долгий ящик - ведь олигархи не выносят саму мысль о том, что работники получат поддержку. Чего они хотят, так это чтобы трудящиеся перебивались на минимальной зарплате и жили в постоянном страхе потери работы. Классовая война продолжает оставаться высшим приоритетом для ненасытных СЕО разных стран и корпоративных шишек.

«Провальный» саммит G-20 явно стал переломным пунктом для рынков. Теперь, когда центральные банки лишились боеприпасов, единственная надежда поддержать цены на акции искусственно завышенными возлагалась на кейнсианские финансовые стимулы, введённые непосредственно в реальную экономику. Эта надежда на встречах саммита была уничтожена. Перспектива, что рынок акций может продолжать карабкаться всё выше, столкнувшись с сокращением прибылей, более жёстким кредитованием, замедлением роста и большим корпоративным долговым бременем, - нереалистична, как минимум. Просто взгляните вот на этот отрывок из недавней статьи в «Блумберг»:

«У компаний ещё есть немного времени до того, как они должны будут выплатить основной долг в $9.5 триллиона, созревающий в следующие пять лет... Но для этих корпораций не легче и взять в долг, по крайней мере, не в США. На самом деле, многие из этих долговых обязательств погашать становится всё тяжелее и дороже, в то время, когда компании сталкиваются с исторически самым крупным пакетом обязательств и кредитов, которые надо погасить.

Не нужно так уж удивляться, что компаниям надо выплачивать большие долги. Они занимали триллионы долларов на волне беспрецедентного финансового стимулирования, начатого ФРС в конце 2008 г. во время худшего финансового кризиса со времен Депрессии. Они продолжали накапливать всё больше долгов, поскольку центральные банки всего мира удваивали политику низких процентов и продолжали покупать активы, чтобы поощрять инвесторов покупать рискованные ценные бумаги...».

«Карабкаясь на стену в 9.5 триллионов долларов долга», Bloomberg.

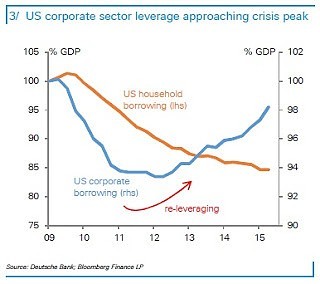

Закредитованность американского корпоративного сектора приближается к кризисному уровню.

Что утверждает автор: политика центральных банков соблазняла корпорации занимать тонны денег, которые они промотали на обратные выкупы акций и дивиденды; ничто из этого не создает поток прибыли, необходимый для погашения долгов. Итак, вместо того, чтобы подготавливать компании к будущему (а бизнес-инвестиции находятся на историческом минимуме), корпорации ведут себя так, как банки Уолл-Стрита действовали перед крахом ’08. Они занимают триллионы у инвесторов - мам и пап - с помощью рынка облигаций, подталкивая цену своих акций вверх путём обратного выкупа, увеличивая бонусы исполнительным директорам и выводя деньги на счета в офшорах. Теперь должен прийти счёт на оплату, а у них нет денег на выплату долга или возможности получения прибыли, чтобы избежать дефолта. Что-то будет.

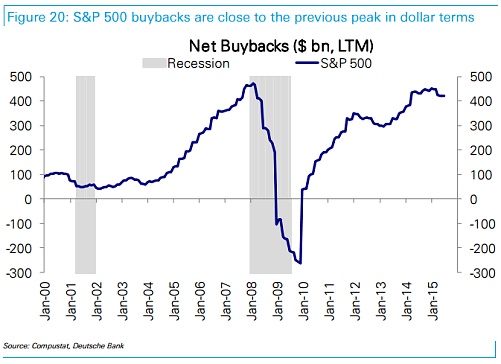

Обратный выкуп акций компаниями S&P500 в долларовом выражении близок к предыдущему пику.

Красные чернила в отчётах корпораций - одна из многих причин, почему BIS думает: «Мы, возможно, не видим отдельных всполохов молний в небесах, но признаки надвигающейся грозы уже давно появляются». Как и гигантский пузырь цен активов, это - признак того, что экономика и рынки направляются к длительному и болезненному периоду коррекции.

Автор: Майк Уитни

Источник:

![]() Обсудить новость на Форуме

Обсудить новость на Форуме