17:46 08.05.2017 | Все новости раздела "Прогрессивная Социалистическая Партия Украины"

Более серьёзный, чем в 2008 г., финансовый крах угрожает трансатлантическому сектору: реальную экономику защитит

Пол Галлахер

29 апреля 2017 г.

Десять лет назад на обложке журнала EIR от 23 марта 2007 г. был помещён заголовок «Как ипотечный кризис в США может дать толчок глобальному краху». Анализируя вложения мегабанков США и Европы, образовавшихся после отмены закона Гласса - Стиголла в 1999 г., в ценные бумаги и деривативы, которые были связаны с тогдашним ипотечным «пузырём» объемом 11 трлн. долл., EIR предупреждал о взрыве этого «пузыря». Как оказалось, произошёл целый ряд взрывов, кризис ускорился в последующие 18 месяцев и достиг пика в полномасштабной панике на мировом банковском рынке в сентябре 2008 г. Мы подчеркнули: единственным экономистом, предвидевшим это, был Линдон Ларуш.

На наших встречах с выборными должностными лицами в течение нескольких недель после той публикации ведущие члены Конгресса и другие отмахнулись от нашего предостережения, считая такое развитие событий невозможным. Десятью годами ранее был отменён закон Гласса - Стиголла после того, как он 60 лет ограждал стабильность банковской системы от паники и крахов. В начале 2007 г. от мысли о том, что его отмена влекла за собой общий финансовый крах меньше чем через 10 лет, тут же отмахнулись.

Сделанное в июле 2007 г. предложение основателя EIR Линдона Ларуша остановить надвигавшийся крах при помощи чрезвычайного законодательства, в котором реорганизация банков по принципу закона Гласса - Стиголла сочеталась бы с общенациональным мораторием на продажу предметов залога, Уолл-стрит не допустила к рассмотрению в Конгрессе, несмотря на широкую поддержку избирателей.

Продолжают литься кровь и слезы из-за распада экономики, массовой безработицы и обнищания американцев вследствие краха в 2008 г. Выбор ещё раз стоял перед страной в 2009-2010 гг.: либо восстановить закон Гласса - Стиголла, чтобы не дать краху повториться, либо принять вместо него предложенный Обамой и одобренный Уолл-стрит закон «О реформировании Уолл-стрит и защите потребителей» (закон Додда - Франка). И снова был сделан неверный выбор.

Сегодня EIR предостерегает: надвигается другой, и худший, крах, на этот раз возникающий из подверженности мегабанков Уолл-стрит рискам, связанным с ещё более крупным «пузырём» спекулятивного корпоративного долга, который демонстрирует тревожные признаки дефолтов.

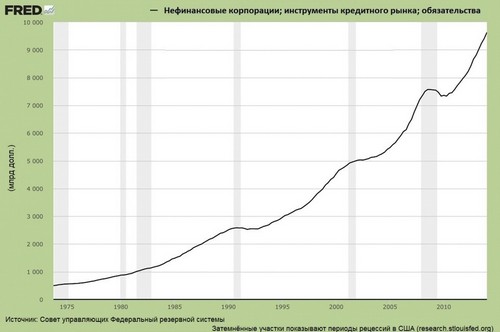

* Долг американских нефинансовых корпораций уже превысил 13,5 трлн. долл., из них 11 трлн. долл. составляет долг банкам, остальная часть - долг т.н. «теневым банкам», таким как взаимные фонды денежного рынка, пенсионные фонды и т.п. Этот долг вырос с 8 трлн. долл. в 2008 г. - на 75% за восемь лет. На рис. 1 показаны фантастические темпы роста банковской части этого долгового «пузыря» как накануне краха 2008 г., так и после него, вплоть до середины 2015 г. Подпитывало этот взрывной рост корпоративного долга колоссальное печатание денег центральными банками США, Великобритании, Японии и Еврозоны; их кредитные линии объёмом 15 трлн. долл. выдаются крупным банкам практически по нулевым процентным ставкам уже десятый год подряд.

Рис. 1. Корпоративный долг нефинансовых организаций

* Темпы роста этого долга стабилизировались в 2017 г. Годовые темпы роста суммарного кредитования банками США внезапно упали с 4,5% до 2%, рост коммерческих и промышленных кредитов полностью остановился полгода назад и в настоящее время снижается. 26 апреля Bloomberg писал: «Совокупный кредитный портфель 15 крупнейших региональных банков США сократился примерно на 10 млрд долл. до 1,73 трлн. долл. в первом квартале по сравнению с предыдущим трёхмесячным периодом - впервые за пять лет, по данным Bloomberg.... Резкое сокращение объёма коммерческих и промышленных кредитов затормозило рост». Один из примеров из журнала American Banker от 25 апреля касается Fifth Third Bank - крупного регионального банка со штаб-квартирой в Цинциннати: «По сообщениям, уход с рынка автокредитования был сознательным выбором для сокращения портфеля автокредитов с менее высоким уровнем доходности в целях повышения прибыли на акционерный капитал, а сокращение объёма коммерческих и промышленных кредитов было представлено как спланированный выход [из этого сегмента]».

* После 2013 г. не менее 80% этих заимствований использовались крупными корпорациями для «финансового инжиниринга», то есть покупки собственных акций для повышения цен на них или для покупки акций других компаний в ходе слияний и поглощений, которая имеет тот же эффект. Каждый год около 500 млрд долл. вкладывалось в повышение фондовых индексов и в одновременную игру на них. Но суммарные прибыли нефинансовых корпораций не увеличивались с 2011 г., а за три года после 2013 г. снизились.

* Таким образом, уровень финансового рычага резко повысился. 20 апреля сам банк Morgan Stanley опубликовал подробное исследование, в котором отметил, что отношение долга нефинансовых корпораций к объёму денежных средств от операционной деятельности является самым высоким за всё время - 3.2:1 (по данным банка, до сих пор самым высоким соотношением было 2.7:1). У компаний низкий и продолжающий снижаться показатель обеспеченности процентных выплат, означающий способность погашать даже проценты из прибыли - он находится примерно на том же уровне, как во время рецессии 2001 г. и краха 2008 г. (рис. 2). При стремительно растущем долге в сравнении с денежным потоком от операционной деятельности и при снижении прибыли компании могут обслуживать долг при помощи новых займов. Но банки тормозят выдачу новых кредитов, показывая понимание ими того, что «пузырь» уже непомерно раздут и сулит большие проблемы.

Рис. 2

* В подготовленном МВФ «Докладе по вопросам глобальной финансовой стабильности» за 2017 г. отмечено, что в США у нефинансовых корпораций отношение «расходы на обслуживание долга / доходы» быстро повысилось с 37% в 2014 г. до 41% в 2016 г. Объём долга у этих корпораций на 7 трлн. долл. больше, чем в момент краха в 2008 г., но объём инвестиций в их акции на 3 трлн. долл. меньше.

Волна дефолтов

Сейчас повышение показателей корпоративных дефолтов стало похоже на тёмные тучи на горизонте. На прошлой неделе красноречивым свидетельством стала информация от крупного инвестиционного банка Goldman Sachs.

Подразделение Goldman в Солт-Лейк-Сити продаёт инвесторам паи инвестиционных фондов, вкладывающих средства в корпоративные и «промышленные» облигации. 24 апреля The Salt Lake Tribune писала: «В первом квартале выручка Goldman Sachs от инструментов с фиксированным доходом неожиданно оказалась столь низкой, что после отчёта о прибылях и убытках за прошлую неделю акции покатились вниз, а Уолл-стрит заволновалась из-за случившегося. Огромная масса долгов, которые становились проблемными, жгла трейдерам руки.... Банк понёс убытки в десятки миллионов долларов из-за компаний, в том числе Peabody Energy и Energy Future Holdings Corp. По сообщениям, заимствования компаний розничной торговли, включая Rue 21 Inc., Gymboree и Claire's Stores, тоже стали проблемными».

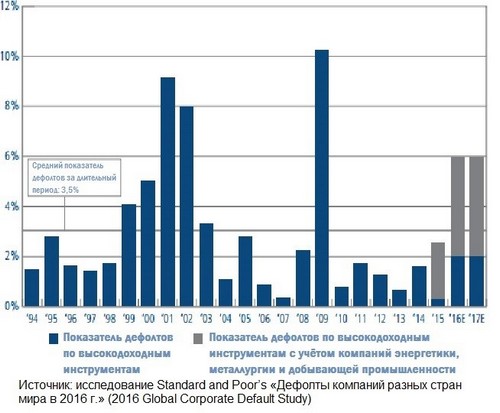

Показатель дефолтов по всем нефинансовым корпорациям подскочил с 3,0% в начале 2016 г. до 5,0% в конце года. Он продолжает повышаться и, как предупреждают исследователи группы S&P Global Fixed Income Research, в июне составит 5,6%. По оценкам аналитиков, 99 американских компаний допустят дефолт в период с июня 2016 г. по июнь 2017 г. по сравнению с 79 компаниями в предыдущем году, а объём обязательств, по которым будет допущен дефолт, увеличится на 85%.

Рис. 3. Дефолты компаний

The Wall Street Journal отмечает, что в первом квартале 2017 г. заявления о банкротстве подали 10 ритейлеров с обязательствами объёмом более 50 млн долл., в то время как за весь 2016 г. таких компаний было всего девять. Согласно оценкам исследования Credit Suisse, в 2017 г. будут закрыты примерно 8 650 розничных магазинов, это в три раза больше, чем в 2016 г. (2 700) и выше предыдущего пикового показателя 2008 г., во время резкого спада в розничной торговле.

Показатель дефолтов по «высокодоходным» (т.е. субстандартным) корпоративным долговым инструментам повысился более чем в два раза в течение года, до 6% в конце 2016 г. (рис. 3). А «пузырь» корпоративных субстандартных долгов - «мусорных» облигаций и кредитов погрязшим в долгах компаниям - превышает 2 трлн. долл.

МВФ в указанном выше «Докладе по вопросам глобальной финансовой стабильности в 2017 г.» сделал шокирующий прогноз: если процентные ставки в США опять взлетят (как в ноябре-январе), то дефолт могут допустить 20% всех американских корпораций. Это выше самого высокого показателя дефолтов по ипотечным кредитам, достигнутого во время краха десять лет назад, даже для субстандартных ипотечных кредитов, долг по которым не превышал 1,5 трлн. долл.

В новом докладе Standard & Poor's о дефолтах по корпоративному долгу (рассматриваются только компании, имеющие кредитные рейтинги) установлено: «Несмотря на повышение цен на нефть в течение почти всего года, в секторе добычи энергоносителей и других природных ресурсов увеличилось число дефолтов по сравнению с уже повышенным уровнем 2015 г., и на этот сектор пришлось более 50% всех дефолтов в 2016 г. Это обусловило повышение числа корпоративных дефолтов до 162», что вдвое выше среднегодового показателя за период после краха. «Объём долга этих 162 допустивших дефолт эмитентов составлял 239,8 млрд долл., что больше чем в два раза превышает показатель 2015 г. (110,3 млрд долл.)».

Этот показатель в 2015 г. уже был равен показателю 2007 г.; а в 2016 г. он был самым высоким с момента краха 2009 г. В докладе S&P's рассматриваются все страны, но 68% всех кредитов были выданы американскими финансовыми организациями или находятся на их балансах.

Показатель дефолтов ещё больше повысился в сегментах кредитов по кредитным картам и автокредитов, а по студенческим кредитам он составляет более 25%, но ни один из этих «пузырей» даже не приближается по размерам к раздувающемуся «пузырю» по корпоративному долгу.

Гигантский «пузырь» корпоративного долга, который используется для выкупа собственных акций, сделок по слиянию и поглощению, финансового инжиниринга и общей «накачки» Wall Street, становится ещё более непогашаемым и более опасным из-за сохраняющегося отсутствия экономического роста, роста производительности и роста капиталовложений в бизнес. Мизерные темпы роста ВВП на уровне 0,7% в первом квартале 2017 г. свидетельствуют о яме, в которую скатывается экономика, если не будет немедленно принят совершенно другой курс.

Практика, которой занимались крупные банки 10-11 лет назад, то есть сброс имевшихся у них опасных ипотечных деривативов другим фондам и частным вкладчикам разных стран до того как эти деривативы обесценятся, была полностью раскрыта на слушаниях 2011 г., проводившихся постоянным подкомитетом Сената по расследованиям, которым в то время руководил сенатор Карл Левин. Эта практика была очень убедительно показана в книге и фильме «Игра на понижение». Она оказалась недостаточной для спасения крупных банков от их собственных убытков, и банки были спасены при помощи кредитов, инвестиций и гарантий на десятки триллионов долларов за счёт средств налогоплательщиков.

Сегодня те же самые банки, ставшие на 30-40% крупнее от поглощения 2 000 небольших банков, которые исчезли, делают то же самое со своими корпоративными долгами и такими сопутствующими инструментами, как субстандартные автокредиты: закрывают кран кредитования, упаковывают кредиты в ценные бумаги и сбрасывают их вместе с деривативами. JPMorgan и Wells Fargo даже выдают кредиты фондовым менеджерам, дабы иметь возможность продать им ещё больше этого мусора.

Чтобы положить конец применяемой банками практике «переупаковки» и перекладывания риска с этой огромной массы находящихся под угрозой [дефолта] долгов и деривативов на вкладчиков самих банков и на налогоплательщиков, закон Гласса - Стиголла должен быть восстановлен прямо сейчас, прежде чем произойдет крах этой массы долгов, которые становятся все более непогашаемыми.

Эта критическая ситуация обусловливает внезапные громкие нападки на закон Гласса - Стиголла в ведущих СМИ Нью-Йорка, Лондона и Вашингтона. Закон Гласса - Стиголла - кость в горле для Уолл-стрит и Сити, и они борются с ним ещё яростнее, в то время как вокруг них разворачивается кризис. Все нападки начались после того, как 5 апреля в Сенат был внесён законопроект о законе Гласса - Стиголла в ХХI веке и после сообщений о том, что внёсшие его сенаторы (теперь их шесть) получили определённую поддержку от Гэри Кона (Gary Cohn), главы Национального экономического совета при Администрации Президента Трампа.

Количество, масштаб и тон нападок на закон Гласса - Стиголла свидетельствуют о том, что лондонский Сити и Уолл-стрит, осознавая признаки приближающегося финансового кризиса, сильно нервничают из-за перспектив его принятия, и поручают прикормленным «учёным» и «научным сотрудникам» попытаться доказать его негодность. Опасность в том, что американские выборные должностные лица не видят эти признаки или уже отмахнулись от них.

Статья опубликована в журнале Executive Intelligence Review, 5 мая 2017 г.

Перевод с английского М.В. Бурковой.

![]() Обсудить новость на Форуме

Обсудить новость на Форуме