20:00 19.09.2017 | Все новости раздела "КПРФ"

В.И. Кашин: Снижение ставки НДС на плоды, ягоды и виноград - важная и необходимая мера!

2017-09-19 17:07

В.И. Кашин

Председателем Комитета Государственной Думы по аграрным вопросам, академиком В.И. Кашиным в ноябре 2016 года был внесен законопроект «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (об установлении налоговой ставки 10 процентов по налогу на добавленную стоимость в отношении плодовых, ягодных культур и виноградников). Публикуем статью о данном законопроекте.

Уважаемые товарищи!

Проект федерального закона № 19842-7 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (об установлении налоговой ставки 10 процентов по налогу на добавленную стоимость в отношении плодовых, ягодных культур и виноградников) был внесен мной в Государственную Думу еще 3 ноября 2016 года.

Основная цель законопроекта - снижение НДС на операции по реализации плодовых, ягодных культур и винограда с 18% до 10%. В этой связи мной предложено внести соответствующие изменения в подпункт 1 пункта 2 статьи 164 Налогового кодекса РФ.

Актуальность законопроекта исключительно высока!

Во-первых, здоровье нации во многом определяется цветущим садом, а именно – уровнем потребления фруктов, плодов, ягод, цитрусовых др.

Минздравом установлены научно обоснованные нормы здорового питания по потреблению свежих фруктов - это 100 килограмм в год. На законодательном уровне, продовольственная корзина в Российской Федерации определила, что взрослый трудоспособный человек должен потреблять не менее 60 килограмм плодов и ягод, дети должны потреблять ещё больше - 118 кг в год.

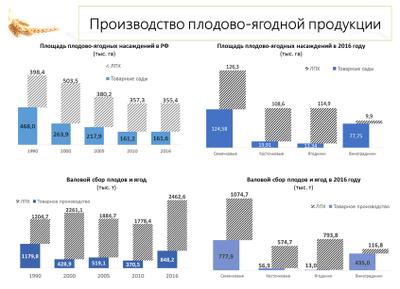

Вместе с тем, внутреннее производство плодов и ягод в России покрывает лишь малую часть потребности населения.

Так, в 2016 году было произведено лишь 3,3 млн. тонн плодово-ягодной продукции, из которых 2,4 млн. тонн – в хозяйствах населения.

Часть потребности мы покрываем за счет импорта фруктов, который в 2016 году, по данным Таможенной статистики, составил около 4 млн. тонн.

В сумме получается приблизительно 5 млн. тонн товарной продукции – почти в 3 раза меньше научно-обоснованной нормы (14,7 млн. т.).

Во-вторых, сегодня вся продукция сельского хозяйства облагается налогом на добавленную стоимость по ставке 10%. И только плоды, ягоды и виноград облагается ставкой 18%, что противоречит логике единообразного подхода при определении налоговой политики в области сельского хозяйства.

В зарубежных странах НДС на фрукты существенно ниже, чем в России. Так, в Польше этот налог составляет 8%, в ФРГ – 7%, в Нидерландах – 6%, в Италии и Испании – 4%, в Великобритании, Турции и Израиле – 0%.

Противники законопроекта не устают говорить о недопустимости уменьшения доходов федерального бюджета, которое неизбежно произойдет после снижения НДС.

Вместе с тем, эти заявления не выдерживают критики, поскольку выпавшие доходы бюджета будут с лихвой компенсированы увеличением поступлений налога с продаж. Ведь в случае принятия законопроекта розничные цены на фрукты пойдут вниз, а потребление, в том числе детьми и социально незащищенными слоями населения, соответственно увеличится.

Кроме того, уменьшение поступлений налоговых отчислений от реализации плодово-ягодной продукции и винограда, будет компенсировано за счет уплаты 18% НДС при приобретении материально-технических ценностей для закладки отечественных садов и строительства фруктохранилищ. Согласно оценке экспертов Национального плодоовощного союза, в состав которого входят более 40 крупнейших российских агрохолдингов, сумма таких расходов производителей аграрного сектора составит около 80,1 млрд. руб., что соответствует размеру НДС 12,2 млрд. руб.

Одновременно увеличатсяс 6,4 млрд. руб. до 10,2 млрд. рублей ежегодные расходы на приобретение материально-технических ценностей для содержания отечественных садов, что позволит с 2020 года ежегодно дополнительно получать НДС в размере 1,6 млрд. руб.

Важно обратить внимание также на следующее. При закладке садов и строительстве овощехранилищ сельскохозяйственные товаропроизводители применяют общую систему налогообложения с целью возмещения входящего НДС, а после окончания инвестиционной фазы, из-за высокой ставки НДС на фрукты, переходят на Единый сельхозналог, тем самым уходя от уплаты НДС на реализуемую продукцию.

Действующая высокая ставка НДС на фрукты вынуждает многих аграрников, применяющих единый сельхозналог, при реализации произведенной продукции через сетевые магазины, действовать по «серым схемам» через компании, которые работают на общей системе налогообложения, но фактически не платят НДС в бюджет Российской Федерации. Вследствие этого бюджет не дополучает значительную сумму сборов по НДС.

Принятие законопроекта и снижение ставки налога на плоды, ягоды и виноград до 10% явится экономическим стимулом для сельхозтоваропроизводителей использовать стандартный режим налогообложения с входящим НДС 18% (на покупку техники, оборудования, химических препаратов, удобрений и т.д.) и исходящим НДС на реализуемую продукцию в размере 10%.

Также, по информации Национального плодоовощного союза, увеличение площади закладки семечковых садов к 2020 году на 54,9 тыс. га приведет к созданию дополнительных рабочих мест. К 2020 году в отрасль будет дополнительно привлечено более 100 тыс. человек, годовой фонд оплаты труда которых составит не менее 10 млрд. руб., при этом годовые отчисления налога на доходы физических лиц составят 1,3 млрд. руб.

Законопроект поддерживается Минсельхозом России - рамках состоявшегося 13 сентября 2017 года в Государственной Думе правительственного часа Министр сельского хозяйства Российской Федерации А.Н. Ткачев обратился к депутатскому корпусу с просьбой поддержать данный законопроект: «Снижение НДС с 18 до 10 процентов на продажу плодов, ягод и винограда поможет увеличивать площади и объемы производства…». В поддержку законопроекта выступает Ассоциация производителей, импортеров и экспортеров фруктов и овощей, а также Национальный плодоовощной союз.

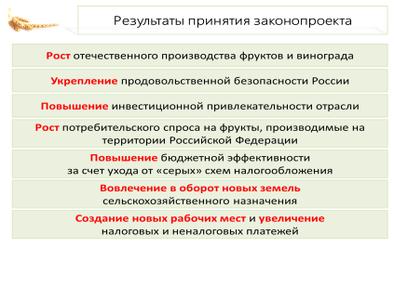

Учитывая изложенное, уважаемые товарищи, принятие предложенного проекта федерального закона позволит добиться многих положительных результатов.

Кроме того, тянуть с принятием решения нельзя, особенно в преддверии внесения в Государственную Думу проекта федерального бюджета на 2018-2020 годы. Предложенные законопроектом №19842-7 изменения бюджетообразующих норм должны быть внесены уже сейчас!

Иллюстрации к материалу:

![]() Обсудить новость на Форуме

Обсудить новость на Форуме