21:00 03.05.2018 | Все новости раздела "КПРФ"

В.И. Кашин: "Сельскохозяственному страхованию - эффективную господдержку!"

2018-05-03 15:53

В.И. Кашин

Доклад заместителя Председателя ЦК КПРФ, Председателя Комитета Государственной Думы по аграрным вопросам, академика РАН В.И. Кашина, на заседании Президиума Совета законодателей Российской Федерации при Федеральном Собрании Российской Федерации на тему «О совершенствовании законодательной базы системы сельскохозяйственного страхования».

С.-Петербург, 27.04.2018 г.

Уважаемые товарищи!

Производство сельскохозяйственной продукции находится под неизменным влиянием значительного количества факторов риска, и производители сельскохозяйственной продукции издревле стремились эти риски минимизировать, в том числе прибегая к институту страхования.

В конце XIX – начале ХХ веков создавались общества взаимного страхования, распространение получало добровольное страхование имущества от огня, полей от градобития, скота от падежа.

В период 1968-1979 годов в СССР была выстроена эффективная система обязательного, уже государственного страхования сельскохозяйственных рисков (в т.ч. колхозов и совхозов). Многими учеными-экономистами эта система обязательного агрострахования до сих пор признается лучшей.

После распада Советского Союза возрождать систему сельскохозяйственного страхования начали в 1995 году. Уже на старте правоприменительная практика показала высокую востребованность данного вида страхования, как среди хозяйствующих субъектов, так и среди страховых компаний. Со временем же, по причинам слабой нормативно-правовой базы, дороговизны страхования на фоне бедственного положения сельхозтоваропроизводителей, слабой государственной поддержки

(25% суммы страховых взносов), интерес к страхованию рисков в сельском хозяйстве к 2001 году угас.

Второе дыхание сельскохозяйственное страхование получило с принятием постановления Правительства Российской Федерации от 1 ноября 2001 года № 758, в котором нашли свое решение наиболее острые вопросы, касающиеся размеров предельных страховых взносов, размера доли собственного участия сельхозпроизводителей в страховании урожая, размера государственных субсидий. В результате в течение четырех лет число страхователей урожая ежегодно увеличивалось в 1,4 раза. В 2005 году в страховании участвовало около 9,9 тыс. хозяйствующих субъектов, а застраховано было 21% всей посевной площади. Но позитивную динамику срезали деструктивные изменения условий страхования с господдержкой. В результате этого к 2010 году урожай страховали лишь 3,9 тыс. сельскохозяйственных товаропроизводителей.

Основа текущей системы сельскохозяйственного страхования с поддержкой со стороны государства была заложена Федеральным законом от 25 июля 2011 года № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства». Но ситуация существенно не поменялась, поскольку в Законе не нашли решения наиболее кричащие вопросы, но был узаконен переход к системе страхования катастрофических рисков.

В результате в 2014 году застрахованная посевная (посадочная) площадь составила 12,8 млн. га, в 2015 году - 8,3 млн. га, в 2016 году - 3,8 млн. га, а в 2017 году - всего 1,3 млн. га.

Снижалось также и количество сельскохозяйственных организаций, заключивших договоры сельскохозяйственного страхования, подлежащие субсидированию - с 3,9 тыс. хозяйств в 2010 году до 538 - в 2017 году.

И это при том, что с 2013 года государственная поддержка была распространена на страхование в животноводстве.

Нельзя не отметить также то, что фактическое уравнивание доступа всех сельскохозяйственных товаропроизводителей к рассматриваемой форме государственной поддержки было осуществлено лишь в 2018 году – с принятием Федерального закона «О внесении изменений в Федеральный закон «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» в части страхования объектов товарной аквакультуры с государственной поддержкой».

Какие просчеты хотелось бы отметить особенно?

Первое - двадцатипроцентный порог утраты урожая, как критерий признания страхового случая. Мы видим, что из 3,5 тыс. сельскохозяйственных товаропроизводителей, у которых в 2016 году произошло снижение урожайности, основная масса (около 60%) потеряли именно до 20% урожая. Другими словами, даже если бы все эти хозяйства застраховали свой урожай, то в соответствии с текущими подходами больше половины из них никаких компенсаций бы не получили. Причем этот вопрос сегодня является наиболее актуальным для таких регионов, как Северная Осетия – Алания, Хакасия, Удмуртская Республика, Пермский, Хабаровский края, Архангельская, Калининградская, Калужская, Костромская, Курганская, Московская, Новгородская, Омская, Орловская, Псковская, Смоленская, Томская, Ярославская области, Еврейская автономная область.

Второе – текущая система агрострахования не только не исключает, но предопределяет нецелевое использование сумм собранных страховых премий. Страхование сроком на 1 год без создания каких-либо резервных фондов в богатый урожаем год кормит лишь страховые компании. Так, в 2012 году более 25 млрд. рублей ушло не по назначению. При этом в год масштабной гибели урожая складывается ситуация, что собранных страховых премий просто не хватает на выплаты всех компенсаций.

Третье – крайне слабое участие государства в работе системы агрострахования. У нас все, конечно, подведено под единый агростраховой союз, но ни каких государственных гарантий нет. При этом такие развитые страны, как США, или, к примеру, Канада, идут другим путем, эффективно развивая государственное страхование.

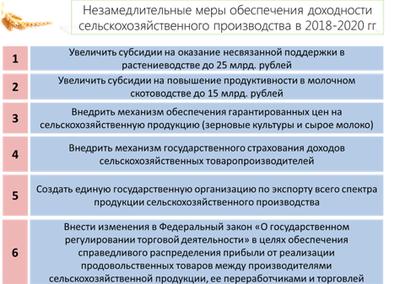

Уважаемые товарищи! Накопленный опыт однозначно определяет необходимость совершенствования государственного регулирования данной отрасли. Перед нами стоит задача при участии всех заинтересованных сторон подготовить такой закон, который бы обеспечил надежную и эффективную страховую защиту сельскохозяйственных товаропроизводителей в интересах стабилизации производства сельскохозяйственной продукции и повышения финансовой устойчивости хозяйств.

Мы должны систематизировать нормативно-правовое регулирование сельскохозяйственного страхования, обеспечить его общедоступность и стабильность во времени, увеличить объемы государственного финансирования, в том числе:

- подвести систему к созданию единой государственной страховой компании;

- решить вопрос с «включением» субсидий по агрострахованию в состав «единой субсидии», что позволило в 2017 году ряду регионов вовсе отказаться от поддержки агрострахования (Краснодарский край, Белгородская, Самарская области, и др.);

- отменить порог 20 процентный утраты урожая, как критерий признания страхового случая;

- сформировать исчерпывающий перечень страховых рисков по урожаю и животным, исключив при этом риск увеличения стоимости страхования;

- определить сроки уплаты первого страхового взноса с учетом сезонности финансовых нагрузок на хозяйства;

- выходить на долгосрочное страхование сельскохозяйственных рисков с обязательным созданием резервного фонда для гарантии страховой защиты всем сельскохозяйственным товаропроизводителям, застраховавшим результат своего труда;

- гарантировать баланс интересов страхователей и страховщиков, в том числе, при определении размера безусловной франшизы;

- безусловно учесть специфику ведения органического сельского хозяйства, сопряженного с большим количеством специфических рисков, которые также должны страховаться.

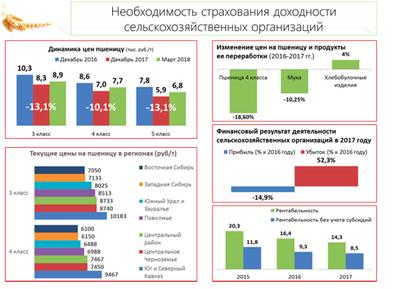

Кроме того, итоги работы сельскохозяйственной отрасли в 2017 году, характеризующиеся рекордным урожаем зерновых и не в меньшей степени рекордным падением цен на первичную сельскохозяйственную продукцию, определили целесообразность развития сельскохозяйственного страхования в направлении страхования доходности хозяйств. Страхование доходов сельхозпредприятий в западных странах (в т.ч. в Испании, Канаде, Китае, Германии и др.) зарекомендовало себя эффективным механизмом обеспечения рентабельности в отрасли, когда падение доходов возмещается страховыми компаниями.

У российских же сельхозпроизводителей такой инструмент отсутствует. И это при том, что в 2017 году прибыль у наших сельскохозяйственных организаций снизилась на 22,3%, а убытки увеличились на 52,3%. Только при реализации пшеницы, семян подсолнечника и сахарной свеклы хозяйства тогда потеряли почти 120 млрд. руб., что соответствует половине государственной поддержки развития сельского хозяйства (242 млрд. руб.).

В текущем же году к проблемам на рынке зерна прибавились также проблемы с ценами на сырое молоко. Мы проводили совместно с Минсельхозом, регионами, отраслевыми союзами, представителями отдельных хозяйств заседание конкретно по этому вопросу и сошлись во мнении о рукотворном характере проблемы.

Сложившуюся ситуацию надо решительно менять!

При этом сконцентрировавшись на решении вопросов страхованиярисков в сельском хозяйстве нельзя упускать из виду вопросы повышения эффективности системы управления этими самыми рисками. А это уже более широкая задача, решение которой эффективно гармонизирует систему страхового дела в отрасли.

И в этой части мы не сможем обойти стороной вопросы почвенного плодородия и мелиорации, технической вооруженности и обновления основных фондов, семеноводства и племенного дела, научного и кадрового обеспечения, социального развития села и кооперации, и многих других!

Мы страхуемся от засухи? Есть системы орошения! Залило пойменные земли? Есть система двойного регулирования стока!

Более того, если из виду будут упущены вопросы обеспечения доходности сельскохозяйственного производства, равно как наращивания государственной поддержки сельского хозяйства в целом, сельскохозяйственное страхование, каким бы проработанным ни было его правовое регулирование, так и останется вне единой финансово-кредитной системы.

Уважаемые товарищи! Рассмотрение этого важного вопроса на площадке Совета законодателей является залогом успеха нашей совместной работы. При этом Правительство Российской Федерации, и, в особенности, экономический блок должны принять в этой работе самое действенное участие.

Законопроект, являющийся базовым в решении всех поставленных сегодня задач со дня на день будет внесен в Государственную Думу и я приглашаю всех заинтересованных лиц к его обсуждению на площадке Комитета, а также его доработке в рамках подготовки ко второму чтению. Убежден, что только так мы сможем сформировать эффективную и востребованную систему сельскохозяйственного страхования.

Иллюстрации к материалу:

![]() Обсудить новость на Форуме

Обсудить новость на Форуме