19:30 13.11.2012 | Все новости раздела "КПРФ"

Независимый экономист Владислав Жуковский: Колосс на глиняных ногах – эмиссионный допинг больше не в силах поддерживать «империализм доллара»

2012-11-13 20:15

Владислав Жуковский, независимый экономист для KPRF.RU

Насколько можно судить, мировая экономика под грузом накопленных за последние десятилетия структурных дисбалансов и бесконтрольной эмиссионной накачки финансовых рынков, создававшей иллюзию роста уровня жизни населения за счёт втягивания в долговую кабалу, медленно, но верно скатывается в новую фазу глобальной рецессии.

Уже сегодня Еврозона, парализованная кризисом суверенных долгов, находится в состоянии самоусиливающейся рецессии. При этом нужно отдавать себе отчёт в том, что долговой кризис периферийной части Еврозоны является о отражением системного кризиса всего проекта валютного союза – можно смело говорить о провале колониального по своей сути проекта Европейской интеграции, реализовывавшегося в интересах западноевропейских промышленных гигантов и транснациональных банков. Транснациональный капитал, в силу объективных причин стремящийся к максимизации прибылей и подавлению конкуренции, позволяющей извлекать сверхприбыли и монополистическую ренту, осуществил зачистку конкурентного пространства в европейской периферии и масштабную финансово-экономическую колонизацию менее конкурентоспособных стран.

Неудивительно, что бездумная либерализация внешнеэкономических отношений и снятие всяческих, даже минимально необходимых ограничений на трансграничное движение капитала, товаров, услуг и технологий, спровоцировало беспрецедентную деиндустриализацию стран PIIGS, утрату контроля над банковским сектором, примитивизацию структуры экономики и формирование хронических дефицитов торгового баланса и федерального бюджета при одновременном скачкообразном росте долговой нагрузки на экономику

По состоянию на сентябрь-октябрь 2012г. в годовом выражении объём ВВП валютного союза падает на 0,5%, промышленное производство сжимается на 3%, новые заказы в промышленном секторе сокращаются на 3,3%, розничные продажи падают на 2-2,5%, а уровень безработицы зашкаливает за рекордные11,6%. Притом что сводный индекс деловой активности PMI, учитывающий производственную и инвестиционную активность в промышленном секторе и сфере услуг, за последние 12 месяцев лишь один раз находился в фазе роста.

Не лучше обстоят дела в Азиатско-тихоокеанском регионе, с которым многие экономисты и эксперты связываю надежды по преодолению нынешней рецессии. Тем не менее, «азиатские тигры» и «драконы», сумевшие за последние 40-50 лет вырваться из состояния средневековой архаики и нищеты, осуществившие технологический рывок и модернизацию экономики, переживают сильнейшее за последние 4 года охлаждение производственной и инвестиционной активности.

Только в Китае за период с июня-июля 2011г. по октябрь 2012г. темпы роста экономики сжались с 9,5% до 7,4%, промышленного производства - с 15,1% до 9,2%, розничного товарооборота – с 17,7% до 13,2%, а прирост капитальных вложений в городской сектор замедлился с 25,5% до 20,2%. Притом что сводный индекс деловой активности PMI от банка HSBC, учитывающий экономическую ситуацию не только в крупных экспортоориентированных производствах, но также в среднем бизнесе, за период с июля предыдущего года всего один раз превышал отметку в 50 пунктов, что свидетельствует о затухании экономической активности.

Однако наибольший интерес вызывают США, которые являются главными бенефициарами реализуемой в интересах транснационального капитала и международных банков политики финансовой глобализации мировой экономики. Несмотря на непрекращающиеся рассуждения высокопоставленных американских чиновников и лояльных финансово-политическим элитам США «вашингтонских мальчиков» из международных финансовых организаций (МВФ, группы Всемирного Банка и т.д.) относительно «устойчивого восстановления экономики» и «преодоления кризисных явлений», реальное положение дел в экономике США по-прежнему вызывает крайне серьёзные опасения.

Американские политические элиты, контролируемые крупным олигархическим финансовым капиталом Уолл-Стрит и транснациональными корпорациями, не только не обсуждают реальные причины кризиса 2008г., но всеми путями стараются предотвратить любые дискуссии на эту тему и замолчать структурные дисбалансы. Финансово-политические элиты США даже не решается поднять вопрос о тех последствиях, к которым американскую и с ней всю мировую экономику привело 40-летие безудержного доминирования паразитического финансового капитализма, реализовывавшегося в интересах международной финансовой олигархии и базировавшегося на возведении долларовой долговой пирамиды.

Возрастающая милитаризация экономики США лишь усиливает макроэкономические дисбалансы

На фоне непрекращающихся разговоров об улучшении финансово-экономической ситуации в США, реальная ситуация в экономике остаётся крайне тяжёлой: экономический рост на 2% по итогам 3-го кв. 2012г. хоть и превзошёл средний прогноз (1,9%), но, тем не менее оказался, существенно ниже, чем 2,4% в 2010г. 4,1% в последнем квартале 2011г.

Более того, практически целиком и полностью этот рост был обусловлен скачкообразным ростом инвестиций в жилую недвижимость (+14,4%) и расширением государственных расходов на экономику за счёт наращивания бюджетных дефицитов (9-13% ВВП на протяжении 2008-2012гг.) и увеличения бремени государственного долга (до 106% ВВП).

При этом затухание потребительской активности, темпы роста которой сжались с 2,5% в 2011г. до 1,5% во 2-м квартале 2012г. и 2% по итогам 3-го квартала, происходит на фоне затухания инвестиционной активности. Предновогодний скачок инвестиций на 33,9% в последнем квартале 2011г., спровоцированный эффектом низкой базы 4-го квартала 2010г. (спад на 5,9%), сменился едва заметным ростом на 0,7% во 2-м и 0,5% в 3-м кварталах текущего года.

Еще больше опасений вызывает затухание темпов роста капитальных вложений в основные фонды, которые сжались с 6,6% в 2011г. до 4,5% во 2-м квартале текущего года и менее 1,5% по итогам июля-сентября 2012г. При этом, несмотря на беспрецедентную по масштабам эмиссионную накачку финансовых рынков (свыше 2,5 трлн. долл. с 2008г.) и практически двукратный рост государственного долга (с 65% в 2007г. до 106% в середине 2012г.), до сих пор капитальные вложения в основные фонды не сумели выйти на докризисный уровень после обвала на 19% в 2009г. и снижения на 0,2% по итогам 2010г.

Особенно сильные опасения вызывает стремительно разрастающаяся милитаризация американской экономики – расходы федеральных властей во 2-м квартале текущего года подскочили аж на 3,7%, продемонстрировав первый рост за период с 2-го квартала 2010г. При этом расходы на национальную оборону, которая помимо ведения карательных операций на Ближнем Востоке и Афганистане, а также создания силового обеспечения спроса на американский доллар подразумевает финансирование научно-технического потенциала и трансферт технологий из военного в гражданский сектор, подскочили аж на 13%.

Судя по всему, американские элиты готовятся к дальнейшему наращиванию военной агрессии и эскалации военно-политических конфликтов, которые позволяют дестабилизировать обстановку по периметру своих стратегических конкурентов (Еврозона, Китай, Япония, исламский мир и т.д.) и провоцировать переток глобального спекулятивного капитала на финансовый рынок США и, прежде всего, рынок государственного долга.

Только за период с января по август 2012г. за счёт реализации политики по хаотизации Ближнего Востока, урезания суверенных кредитных рейтингов странам-членам Еврозоны со стороны американских рейтинговых агентств, разбалансировки международных финансовых рынков и масштабной пропагандистской программе по формированию благоприятного образа США у инвесторов американским элитам удалось обеспечить чистые покупки долговых бумаг Федерального Казначейства США нерезидентами в объёме 372,3 млрд. долл. Это на 5,4% больше показателя предыдущего года за аналогичный промежуток времени (353,2 млрд.) и по вполне понятным причинам совпадает с суммарным дефицитом внешней торговли США за аналогичный промежуток времени.

Этому процессу не смогли помешать даже действия Китая, который, понимая масштабы накопленных структурных дисбалансов и перекосов в мировой экономике, на протяжении последних лет активным образом осуществляет пересмотр структуры своих международных резервов и диверсифицирует вложения в иностранные активы.

Так, за период с августа 2011г. по август 2012г. объём вложений правительства КНР и Народного Банка Китая в государственные долговые бумаги США сократился с 1,27 до 1,15 трлн. долл. Тогда как Россия, финансово-экономический блок которой оккупирован идейными последователями младореформаторов и «рыночных фундаменталистов», искренне верящих, что государство призвано служить интересам глобального бизнеса и ТНК, нарастила вложения на 11% (с 138,1 до 153,3 млрд. долл.).

За аналогичный промежуток времени Япония увеличила объём вложений ЗВР в долговые бумаги американского Федерального казначейства на 23,6% (с 907 до 1121,5 млрд. долл.), страны-нефтеэкспортёры – на 7% (с 245,8 до 263 млрд.), страны-оффшоры Карибского бассейна – на 22,1% (с 210,4 до 256,9 млрд.), а Бразилия увеличила вложения в долговые бумаги правительства США на 15,8% - с 219,2 до 253,9 млрд. долл.

Китайские элиты борются за высокие технологии и рынки сбыта, сокращая вложения в долговые бумаги США

Насколько можно судить, руководство Китая, в отличие от скованных узко либеральным сектантским сознанием российских коллег, прекрасно понимает масштабы накопленных структурных дисбалансов в американской экономике и мировой финансовой системе, базирующейся на бесконтрольной эмиссии «резервных» валют и перекачивании национального богатства в руки финансовой олигархии Уолл-Стрит. Совершенно очевидно, что финансово-политические элиты США сделают всё возможное для того, чтобы сохранить существующую паразитическую международную валютно-финансовую систему, позволяющую извлекать колоссальный эмиссионный доход правящим элитам, экспортировать инфляцию на внешние рынки и поддерживать искусственно завышенный в 2 раза уровень потребления американских домашних хозяйств.

Правящие власти Китая, в отличие коррумпированной компрадорской бюрократии России не рассматривающие государственную службу в качестве инструмента незаконного обогащения и хорошо оплачиваемой работы по сдаче финансово-экономического суверенитет стратегическим конкурентам, прекрасно понимают, что, как и прежде, финансовая олигархия Уолл-Стрит и крупнейшие американские транснациональные корпорации постараются вырваться из неизбежного глобального финансово-экономического кризиса за счёт всего остального мира. Безудержная эмиссия американского доллара (также как и остальных ключевых резервных валют), осуществляемая мировыми Центробанками с целью спасения крупного транснационального капитала и перераспределения международных активов в руки глобального управляющего класса, провоцирует безудержное падение покупательной способности «бумажных» валют и, как следствие, обесценение накоплений развивающихся стран. Которым отводится роль сырьевых колоний, рынков сбыта для продукции ТНК, поставщиков дешёвой рабочей силы и финансовых резервуаров для транснационального капитала.

Политическое руководство Китая и крупный финансово-промышленный капитал Поднебесной прекрасно осознают, что, навязывая через подконтрольных и хорошо финансируемых «научных» деятелей всему миру политику накопления золотовалютных резервов, американский управляющий класс стягивает сбережения стратегических конкурентов, финансируя свои собственные бюджетные дефициты, а также блокируя технологическую модернизацию и развитие научно-технического потенциала вовлечённых в авантюру стран.

Именно по этой причине руководство Китая, сталкивающееся с проблемой избыточного накопления капитала и падения его эффективности внутри страны, самым активным образом поощряет вывоз капитала со стороны крупнейших китайских промышленных корпораций и банков. Таким образом, финансово-политические элиты КНР стремятся с одной стороны усилить своё финансово-экономическое влияние за пределами страны, а с другой - преодолеть всё ещё имеющуюся существенную научно-техническую и технологическую отсталость от США, ЕС и Японии, без чего Китай не сможет на полном серьёзе претендовать на роль лидера в мировой экономике и не расстанется со статусом «сборочного цеха» глобальных корпораций.

Таким образом, китайские корпорации под пристальным контролем политического руководства осуществляют масштабную экономическую экспансию и вывоз капитала в другие страны с целью открытия новых рынков сбыта, источников природного сырья и получения доступа к передовым управленческим и производственным технологиям. Вместо вложения колоссальных по объёму валютных накоплений, превышающих 3,3 трлн. долл.) в стремительно обесценивающиеся долговые бумаги США, ЕС, Японии и Великобритании и прочие спекулятивные финансовые инструменты правительство Китая всеми силами старается обеспечить себе доступ к реальным активам - высоким технологиям, ноу-хау и, безусловно, запасам минерального сырья.

В то время как российские чиновники, под бурные разговоры про модернизацию и инновации, продолжают ежегодно изымать из экономики 3-6% ВВП и вкладывать их в долговые бумаги стратегических конкурентов, стимулируя модернизацию и создание инновационных производств за пределами страны. Неудивительно, что износ основных фондов в несырьевой обрабатывающей промышленности зашкаливает за 75%, в инфраструктуре превышает 85%, а объёмы выпуска наукоёмкой продукции за последние 20 лет сжались в 3-7 раз.

Статистические манипуляции как фундамент современного «экономического роста»

Принципиально важно отдавать себе отчёт в том, что даже нынешние и без того крайне невысокие темпы роста американской экономики, не позволяющие добиться более-менее существенного улучшения ситуация на рынке труда, являются результатом многочисленных статистических манипуляций и приписок.

Благодаря использованию гедонистических индексов, манипуляциям со структурой потребительской корзины и составом бюджетных расходов домашних хозяйств, разного рода допущениям об абсолютной эффективности потребителя, геометрическим сглаживаниям и прочим ухищрениям правящим властям удаётся искусственно завышать показатели темпов роста экономики, промышленного производства, капитальных вложений и доходов населения.

Так, если согласно официальным данным Бюро экономического анализа (BEA) и в разы заниженной оценки инфляции среднегодовые темпы роста американской экономики на протяжении 2000-2011гг. составляли порядка 2%, то с учётом реальной инфляции, рассчитанной по методологии первой половины 1980-х годов, американская экономика не только не растёт, но даже демонстрирует снижение на 2-4% ежегодно.

А практически весь широко разрекламированный «выход экономики США из кризиса» и «посткризисное восстановление производственной активности» обусловлены эмиссионной накачкой финансовых рынков и «инфляцией доллара». Согласно официальным данным Министерства экономики США, более-менее заметный рост деловой активности и занятости зафиксирован исключительно в сегменте операций на финансовых рынках, оптово-розничной торговле, сфере развлечений и оказании социальных услуг. Также рост активности наблюдается в оказании разного рода бизнес-услуг – аудиторских, консультационных, маркетинговых, юридических и т.д., многие из которых используются с целью минимизации налоговых выплат и вывозка капитала в оффшорные юрисдикции.

Напомним, что официальная оценка ФРС США так называемой базовой потребительской инфляции (core CPI), не учитывающей циклические колебания цен на наиболее волатильные товары (энергоносители и продовольствие), варьируется в диапазоне 1,5-3% в год. С учётом динамики цен на энергоносители, а также продукты питания, которые только за период с начала текущего года подорожали на 45-60% (пшеница, кукуруза, соя и т.д.), темпы роста инфляции в США превышают отметку в 3-4%.

Однако, если прибегнуть к методологии расчёта инфляции 1990г., отказавшись от «инновационных» подходов к статистическому учёту, то прирост потребительских цен в США составляет не менее 5-6%. Более того, если в качестве эталона взять методологию первой половины 1980-х годов, которая в гораздо меньшей степени была подвержена статистическим манипуляциям, то, согласно оценкам независимых экономистов и финансовых организаций, реальные темпы роста инфляции в США не опускаются ниже 9-12%.

Не лучше обстоят дела во внешней торговле: по итогам января-августа 2012г. накопленный дефицит внешней торговли США достиг отметки в 378,3 млрд. долл., что превышает показатель предыдущего года за аналогичный промежуток времени (377,6 млрд. долл.). Избыточное потребление американских домашних хозяйств, финансируемое за счёт наращивания государственного долга (т.е. получение чистого товарного кредита от внешнеторговых партнёров), продолжает нарастать, несмотря на все громкие заявления американских политиков и экспертов международных финансовых организаций о необходимости сокращения внешнеторговых дисбалансов в мировой экономики и борьбы с перекосами в международной валютно-финансовой системе.

Колоссальная по своим масштабам эмиссионная накачка финансовых рынков со стороны Федерального Резерва (свыше $2,5 трлн. за последние 3,5 года) вкупе с так называемой неучтённой (т.е. забалансовой) эмиссией американского доллара (гарантии и поручительства крупнейшим финансовым институтам) в объёме $13-14 трлн. долл. позволяет удерживать номинальные ставки по заимствованиям на исторически минимальных отметках (0,05-2%). Помимо того, что это позволило снизить среднюю стоимость заимствований для американского правительства с 5-5,5% в 2004-2007гг. до 1,5% сегодня, искусственное удержание отрицательных процентных ставок даже с учётом официальной оценки инфляции обеспечивает поступление огромных по масштабу эмиссионных ресурсов на финансовые рынки.

Именно благодаря бесконтрольной эмиссии американского доллара (а в последние 1,5 года и евро) продолжает существовать нынешняя паразитическая международная валютно-финансовая система «долларового империализма». Только за период с конца лета 2011г. по октябрь текущего года на фоне двух раундов включения печатного станка со стороны ЕЦБ, эмитировавшего свыше 1,5 трлн. долл., ставки на межбанковском рынке краткосрочных кредитов в Еврозоне в евро (Eurior) обвалились в 8 раз - с 1,6% до 0,2%. При этом ставки на рынке межбанковских долларовых кредитов в Лондоне сроком на 3 месяца (Libor 3 month) снизились в 2 раза с начала только текущего года - с 0,6 до 0,31%.

Монетизация государственного долга, против чего так активно выступают МВФ и Всемирный Банк по отношению к слаборазвитым странам, и эмиссионная накачка экономики дают возможность надувать пузыри на финансовых рынках, имитирующих оживление деловой активности и восстановление мировой экономики. Именно «американские советники» и «вашингтонские мальчики» из МВФ и Всемирного Банка в середине 1990-х годов навязали России (как и подавляющему большинству других стран с компрадорской правящей элитой) колониальную по своей сути модель денежно-кредитной политики, известную в научном сообществе как «валютное правление».

Заокеанские советники запрещали России осуществлять эмиссию национальной валюты вне привязки к притоку в страну иностранной валюты, в результате чего уровень монетизации экономики обвалился с 97% в 1990г. до менее чем 9% летом-осенью 1998г. Другими словами, имеет место принцип «двойных стандартов» - что позволено Юпитеру, то не позволено быку. Есть подходы к вопросу денежно-кредитной политики для внутреннего и для внешнего потребления: если для внутреннего потребления принципы ДКП хотя бы в какой-то степени нацелены на развитие отечесвтенной экономики и оказание поддержки национальным производителям, то для внешнего потребления навязываются такие модели денежно-кредитной политики политики, которые максимально упрощают, ускоряют и удешевляют процесс финансово-экономической колонизации третьих стран со стороны транснационального капитала и глобальных ТНК.

Одновременно с этим международные банки и финансовые спекулянты занимаются перераспределением национального богатства в рамках неэквивалентного обмена ничем не обеспеченных эмиссионных денег на реальные активы: сырьё, продовольствие, технологии, ноу-хау, а также заложенное по кредитным договорам залоговое имущества.

Доходность государственных долговых бумаг США со сроком погашения от 1 месяца до 30 лет опустилась до абсолютных исторических минимумов – доходность 5 летних облигаций обвалилась с 3% в середине 2009г. до 0,79% в октябре, 10-летних – с 4% до 1,5%, а 30-летних с 4,5% до 2,5-3%. Даже в разгар глобального финансово-экономического кризиса 2008-2009гг. и беспрецедентного обвала на финансовых рынках не наблюдалось столь масштабного бегства спекулятивного капитала в «безрисковые» долларовые активы.

Одновременно с этим ни слова не говорится о существующих структурных дисбалансах и перекосах в американской экономике, которые грозят по мере исчерпания эффекта эмиссионного заливания финансовых рынков ликвидностью ввергнуть не только американскую, но всю мировую экономику в новую фазу глобальной рецессии. При этом существующая валютно-финансовая система, базирующаяся на бесконтрольной и ничем неограниченной эмиссии доллара в интересах крупнейших международных банков-акционеров Федерального Резерва и построении пирамиды неоплатных долгов, также не устоит под натиском фундаментальных перекосов.

Речь идёт о непомерной долговой нагрузке на государство (106% ВВП), непокрытых обязательств Белого Дома по социальному и медицинскому обеспечению (355% ВВП), многолетних хронических дефицитах бюджета (9-13,5% ВВП более 3,5 лет) и торгового баланса (3,8-6% ВВП) и избыточном долговом бремени на беднеющее населения (115-125% располагаемого дохода).

По большому счёту, уже сегодня Белый Дом не в силах обслуживать колоссальное бремя государственного долга, а США, государственный долг которых превысил отметку в 106% ВВП осенью 2012г., по сути дела, находятся в состоянии дефолта. Единственное, что позволяет США поддерживать на плаву колоссальную по масштабам пирамиду государственного долга, являющуюся фундаментом всёй современной международной валютно-финансовой системы «долларового империализма» - контроль над печатным станком и навязанный всему миру статус американского доллара как резервной валюты, основного средства платежа, обращения и накопления.

Крайне поучительным оказался печальный опыт Ирака и Ирана, осмелившихся по неосторожности в самом начале 2000-х годов заявить об отказе использования долларов в качестве средства обращения и платежа в рамках международной торговли нефтью и переходом на расчёты в евро и региональные валюты. Напомним, что практически сразу после этих заявлений руководства исламских республик последовала широкомасштабная операция по борьбе с «международным терроризмом», выращенным, насколько можно судить, американскими и европейскими спецслужбами, и кровавая война на Ближнем Востоке. В настоящий момент спрос на доллары поддерживается не столько благодаря объективным макроэкономическим факторам и научно-техническому превосходству, сколько в силу колоссального военно-политического и информационно-пропагандистского превосходства США в мире, а также их статусу «мирового жандарма» и «разносчика демократии».

Как уже отмечалось ранее, только за последние 4 года активного наращивания бюджетных дефицитов и замещения выпадающего конечного спроса домашних хозяйств и частного сектора государственным заказом размер государственного долга США подскочил с 65 до 106% ВВП. Да, безусловно, в относительном выражении этот показатель пока не достиг абсолютного исторического максимума в 123% ВВП, который был зафиксирован в разгар Второй Мировой Войны.

Однако надо отметить тот факт, что только за период с начала 1970-х годов, когда после августовской речи Ричарда Никсона США, по сути дела, объявили дефолт, отказавшись обменивать доллары на золото по фиксированному курсу, долговая нагрузка на одного жителя США в реальном выражении (т.е. с учётом инфляции) подскочила с 7,5 до 41 тыс. долл. Притом что во время Второй Мировой Войны в промежуток 1939-1945гг., даже несмотря на многократный рост бюджетных дефицитов и государственного долга, в расчёте на одного жителя в фиксированных долларах 2005г. размер государственной долговой нагрузки не превышал 17 тыс. долл. А в довоенный период 1900-1935гг. данный показатель и вовсе колебался в диапазоне 500-3000 долл.

Не лучше обстоят дела с бюджетными дефицитами, которые уже сегодня лежат тяжким грузом на шее не только американской финансовой системы, но и всей мировой экономики. Мало того, что на протяжении 2008-2012гг. сами по себе государственные расходы федерального правительства в среднем на 9-13% ВВП превышали размер бюджетных доходов, так ещё и сам по себе размер бюджетного дефицита в США в расчёте на одного жителя страны умудрился достичь абсолютного исторического максимума в 4,3 тыс. долл. в разгар глобального финансово-экономического кризиса 2008-2009гг.

Напомним, что в 1939-1945гг. подушевой размер бюджетных дефицитов в США в долларах 2005г. не поднимался выше отметки в 3,7 тыс. долл., а с момента снятия «золотого тормоза» в 1973г., запуска печатного станка и начала политики безудержной кредитной накачки экономики размер душевого бюджетного дефицита в США варьировался в диапазоне 500-1500 долл.

Одновременно с этим астрономических масштабов достиг размер ежегодных платежей по обслуживанию государственного долга и, прежде всего, уплате процентов со стороны американского правительства, а, следовательно, из кармана рядовых граждан США. Согласно официальным данным Федерального Казначейства США, в расчёте на одного гражданина США ежегодные расхода федерального правительства на выплату процентов по государственному долгу подскочили с 200 долл. 1 1950-1960-х годах до 400 долл. в середине 1970-х годов и свыше 1,1 тыс. долл. в конце 1980-х и первой половине 1990-х годов.

Рис.6 Динамика процентных платежей правительства США по обслуживанию государственного долга в расчёте на одного жителя в постоянных ценах 2005г. (1900-1911гг. с прогнозом до 2017г., долл. на душу населения)

Самое удивительное состоит в том, что, несмотря на практически двукратный рост величины государственного долга США только за последние 11 лет (с 2000 по 2011гг.), благодаря беспрецедентной по объёму эмиссионной накачки финансовых рынков, масштабному выкупу государственных долговых бумаг на баланс ФРС США и, таким образом, искусственному снижению ставки заимствований на рынке государственного долга размер ежегодных платежей американских граждан по уплате процентов в постоянных ценах 2005г. сократился с 1-1,2 тыс. долл. до 570-700 долл.

Ещё заметней результаты деятельности ФРС США по реализации ничем не прикрытой политики монетизации государственного долга, которую руководство США и контролируемые ими международные финансовые организации (МВФ, Группа Всемирного Банка и т.д.) запрещали и до сих пор запрещают реализовывать России и большинству слаборазвитых стран, становятся при рассмотрении процентных платежей относительно ВВП страны.

Благодаря беспрецедентной эмиссионной накачки финансовых рынков со стороны Федерального Резерва США, превысившей 2,5 трлн. долл. за период 2008-2012гг., и искусственному удержанию реальных процентных ставок в отрицательной зоне даже с учётом официальной инфляции, доля расходов на уплату процентов по государственному долгу снизилась с 4-4,2% ВВП в конце 1990-х годов до менее существенных 2% ВВП в 2006-2012гг.

Совершенно очевидно, что пирамида государственного долга США, являющаяся фундаментом и базой всей международной валютно-финансовой системы «долларового империализма», обеспечивающей перекачку реальных ресурсов и национального богатства остальных стран в карманы финансовой олигархии Уолл-Стрит в обмен на долг США, стоит на грани коллапса.

Судя по тому, что ФРС США в середине сентября объявил о запуске очередного, уже четвёртого, раунда количественного смягчения объем порядка 480-500 млрд. долл., строительство пирамиды долгов приблизилось к своему пределу и рыночные механизмы больше не в силах обеспечить спрос на главную продукцию США – стремительно обесценивающиеся доллары.

Пирамида государственного долга США, поддерживающая завышенный в 1,5-2 раза уровень жизни американских граждан, рухнет, как только ФРС США прекратит заливать финансовые рынки дешёвой эмиссионной ликвидностью, а ставки доходности по государственным облигациям США вернутся к более-менее равновесному состоянию, определяемому рынком, а не печатным станком.

Приблизительно с 2002г., т.е. разгара кризиса дот-комов в США, ставшего первой ласточкой и предвестником глобального финансово-экономического экономического кризиса 2007-2009гг., финансово-экономические власти США проводят курс на увеличение среднего срока заимствований на долговом рынке при одновременном снижении ставки по привлекаемым кредитным ресурсам. Благодаря этой политики финансовым элитам США удалось снизить среднюю ставку доходности по вновь размещённым государственным долговым бумагам с 6% в начале 2000-х годов до 1,2% по итогам середины лета 2012г. Одновременно с этим средний срок обращения государственных облигаций Федерального Казначейства США подскочил с 3,3 лет до 7,3 лет, что позволило рефинансировать краткосрочные долговые обязательства долгосрочными при одновременном снижении стоимости заимствований.

Другими словами, происходит стремительное и, насколько можно судить, неконтролируемое раздувание государственных расходов и долгового бремени, которые позволяют удерживать на плаву искусственно завышенное в 1,7-2 раза потребление американских домашних хозяйств. При этом совершенно очевидно, что финансово-политические элиты США стремятся воспользоваться результатами проводимой ими ультрамягкой денежно-кредитной политики и делают всё возможное, чтобы в максимально короткие провести замещение краткосрочных долгов долгосрочными, тем самым отодвинув платежи по долгам на максимально возможный срок при одновременном занижении выплат по процентам.

Если руководство Белого Дома не сможет наступить на горло военно-промышленному комплексу и урезать финансирование военных операций по «насаждению демократии» на Ближнем Востоке и в Афганистане, то это рискует спровоцировать полноценный бюджетный кризис в США.

Именно бюджетный кризис с высокой долей вероятности окончательно подорвёт доверие инвесторов и остальных стран к американской валюте и станет поводом для бесповоротного разрушения существующей международной валютно-финансовой системы долларового империализма.

Об этом уже неоднократно открыто заявляло руководство Китая, которое старается проводить самостоятельную национально ориентированную финансово-экономическую политику с целью повышения конкурентоспособности отечественной экономики, а также развития научно-технического, производственного и военно-политического потенциала.

Эмиссионная накачка финансовых рынков не в силах удержать экономику США от обвала

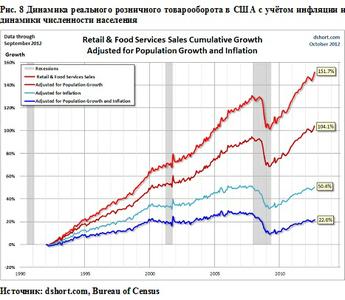

Достаточно сильные опасения вызывает сжимающаяся потребительская активность американских граждан, выразившаяся в снижении темпов роста розничных продаж в крупных торговых сетях с 5,3% в начале января 2012г. до менее чем 2,3% в середине марта и 1,3-1,8% в сентябре-октябре текущего года. И даже снизившаяся с 135% до 115% от величины располагаемых доходов долговая нагрузка на население не способна оказать существенное позитивное влияние на оживление потребительской активности. Тем более в условиях, когда на рынке труда за исключением финансового сектора и отдельных секторов сферы услуг (рестораны, гостиницы, туризм) по-прежнему наблюдается стагнация и спад.

При этом, если скорректировать официальные данные Министерства торговли США на реальную инфляцию (очищенную от манипуляций с гедонистическими индексами, структурой и составом потребительской корзины, среднегеометрическим сглаживанием и т.д.), то получится, что реальный розничный товарооборот в США находится на уровне конца 2006г., несмотря на 35% рост госдолга за последние 4 года, бесконтрольные вливания на финансовые рынки более $3,2 трлн. и безудержные разговоры про светлое будущее дышащей на ладан деиндустриализированной экономики США и непоколебимые позиции «империализма доллара».

Совершенно удручающе выглядит ситуация с динамикой розничных продаж и потребительской активностью, если скорректировать официальные и крайне политкорректные данные государственных статистических служб на прирост численности населения США. В таком случае прирост розничных продаж за период 1990-2011гг. составит не широко разрекламированные предвыборные 48,2%, а гораздо более скромные 2,2%.

С учётом реальной инфляции, сильнейшей с 1929г. имущественной поляризации общества и падения уровня жизни 60% населения США прирост и вовсе сменится спадом на 10-15%. При том что большая часть этого прироста обеспечена раздуванием долговой нагрузки на население и скачком потребления 20% самых обеспеченных граждан США, тогда как уровень жизни 60% наименее обеспеченного населения и вовсе снизился на 5-10% только с учётом официальной оценки инфляции.

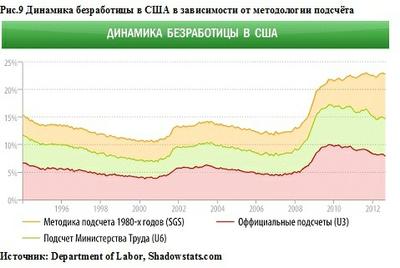

Также следует отметить усиливающуюся стагнацию на рынке жилья (продажи нового жилья в 4 раза ниже отметок 2006г.) и по-прежнему крайне высокую норму безработицы (официально 7,8%, в действительности не менее 16%), которая выкидывает на обочину социальной жизни всё большее число американских граждан, провоцируя люмпенизацию и деградацию населения.

Очередную волну оптимизма вызвал отчёт Министерства Труда США, эксперты которого продолжают держать курс на предвыборное раздувание оптимизма и по-прежнему с редким рвением выкидывают из расчёта числа безработных тех, кто получает пособия по безработице более 2 лет или потерял всякие надежды найти себе постоянную работу. Закономерным итогом статистических манипуляций Белого Дома стало снижение уровня безработицы в США с 9,2% в середине лета 2011г. до менее чем 7,8% по итогам сентября 2012г. Однако альтернативная оценка уровня безработицы (показатель U6), приводимая самим же Министерством Труда и учитывающая «отчаявшихся безработных», свидетельствует о том, что уровень безработицы превышает отметку в 16%.

Однако и эта оценка безработицы вызывает откровенный скептицизм – за последние 30 лет экономические власти США, находящиеся под постоянным прессом со стороны правящего класса и финансовой олигархии, 3 раза вносили серьёзные изменения в методологию расчёта показателей занятости и безработицы. В результате многолетних статистических манипуляций, призванных скрыть антисоциальный характер проводимой в интересах глобального бизнеса и международных спекулянтов финансовой глобализации и деиндустриализации США, нынешние официальные оценки безработицы нее имеют никакого отношения к реальной ситуации на рынке труда. Правящие элиты в силу объективных причин и, прежде всего, тесного сращивания с крупным финансово-промышленным капиталом США не могут позволить себе называть вещи своими именами и вынуждены заниматься «модернизацией» принципов и методов статистического учёта.

Если прибегнуть к методологии середины 1980-х годов, которая учитывала неполную занятость, отчаявшихся найти работу более 12 месяцев (хронически безработных), неработающих по экономическим причинам и прочие слои населения, то реальный уровень безработицы в СШАна протяжении последних 3,5-4 лет зашкаливает за 22-25%. Это уже вполне сопоставимо с находящимися в состоянии необъявленного дефолта странами европейской периферии, а также примерно эквивалентно уровню безработицы в США в разгар Великой Депрессии 1929-1933гг.

Единственное, что спасает Белый Дом, так это неполная (частичная) трудовая занятость, социальные пособия по безработице, поддерживаемые гигантскими дефицитами на уровне муниципальных и федеральных бюджетов, а также, и это главное, наличие «печатного станка», позволяющего финансировать государственные расходы за счёт эмиссионной накачки финансовых рынков и экспорта инфляции на внешние рынки. Именно благодаря контролю за ФРС финансово-экономической элите США, паразитирующей на перераспределении триллионов долларов бюджетных средств и эмитируемых в бесконтрольных объёмах долларов (сеньораж), удаётся удерживать на плаву американскую экономику, которая потребляет в 2 раза больше, чем производит.

Одновременно с этим средняя продолжительность нахождения в статусе безработного по итогам сентября 2012г. в очередной раз вплотную приблизилась к отметке в 40% и достигла 39,8 недель (278,6 дней). Тогда как удельный вес так называемых «хронически безработных», которые не могут найти работу более полугода, в составе всей многомиллионной армии не имеющих постоянного источника заработка американцев подскочил до 40,1%.

И это в условиях, когда более половины из всех 114 тыс. созданных в сентябре 2012г. рабочих мест была обеспечена за счёт скачкообразного роста временной занятости в сфере предоставления социальных услуг и здравоохранения (+44,5 тыс. мест), а секторе транспортных перевозок (+17,1 тыс. мест). Тогда как обрабатывающие производства, задыхающиеся от снижения платёжеспособного спроса избыточно закредитованного населения внутри США и сжатия потребительской активности в Еврозоне, Латинской Америке и Азии, потеряли свыше 22 тыс. рабочих мест в августе и не менее 16 тыс. мест по итогам сентября текущего года.

И эта тенденция продолжается уже многие годы – реальный рост или стабилизации занятости наблюдаются исключительно в тех секторах экономики, которые имеют возможность прокручивать эмитируемые финансовой олигархией Уолл-Стрит доллары – банковском секторе, финансовых спекуляциях, оптово-розничной торговле, здравоохранении и предоставлении социальных услуг, государственной службе и т.д.

Иллюстрации к материалу:

![]() Обсудить новость на Форуме

Обсудить новость на Форуме